在2020年,玻璃价格在年内呈现出“V”型反转趋势。在上半年整体疫情影响下,中国对玻璃的需求持续下降。然而,在4月复工后,整体玻璃需求在完工周期中爆发。玻璃期货价格像过山车一样触底反弹。

展望2021年,全球疫情恢复的宏观经济形势仍呈积极趋势。整体玻璃供应预计将同比增长4-5%,并在高利润的保障下持续增加。同时,随着房地产完工的增加、商品房窗户面积的扩大以及双层和三层玻璃的普及率提高,需求将持续增加,这将提供支持。

2021年光伏玻璃行业将新增17200吨生产能力

摩根士丹利发布报告称,光伏玻璃行业将在明年新增17200吨生产能力。然而,随着全球经济复苏和全球政府设定的碳中和目标,光伏玻璃的需求将大幅增加。因此,预计光伏玻璃在明年将有所增长,而供应仍将紧张。

预计光伏玻璃价格将随供应调整,这将对制造商的毛利率施加压力。作为行业领先企业,信义光能和浮法玻璃共同占据市场份额的50%。它们继续受益于规模经济、高产品不良率和更先进的技术。

2021年浮法玻璃生产能力预计将增加3.55%

对2015年至2020年浮法玻璃平均价格与生产能力数据的比较显示,两者之间的相关系数为0.7,具有一定的正相关性。

2015年至2020年,中国国内浮法玻璃生产能力呈现波动上升的趋势。在2015-2017年供给侧改革政策的指导下,加之某些地区严格的环保政策,中国国内浮法玻璃生产能力逐渐减少。然而,随着市场在2018年之后的改善,新生产能力陆续投产,特别是2020年现货价格的持续上升,刺激了生产企业投资生产能力的热情。在2018年,新设了13条生产线。到2020年底,国内浮法玻璃生产能力达到近年最高点5875万吨。

预计到2021年,将投入运营9条新生产线,总日熔化能力为6,950吨,比2020年底增长3.55%。

2020年,浮法玻璃市场需求首先下降,随后回升。随着第二季度生产和工作的恢复,市场消费需求的改善已见成效,累计米需求的增长率持续改善。根据统计,自5月以来的八个月中,有七个月处于正范围内。特别是受到第四季度追赶期的推动,该行业的年度累计需求表需要转为正值,市场出现了供大于求的现象。

2020年需求表的累计同比增长率已被修订,充分说明了当前市场需求的韧性。根据数据的线性外推,预计2021年需求表的增长率可能达到5-7%的水平。

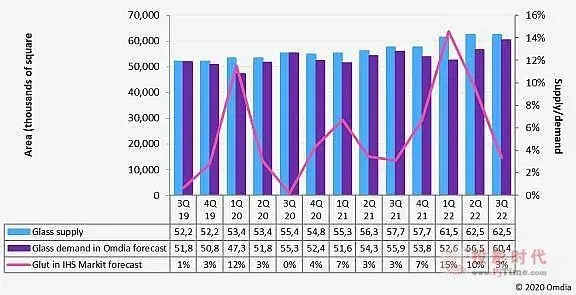

对显示玻璃基板的需求增加

尽管2020年电子产品的需求与2019年相比仍为负,但液晶领域的需求同比呈现正增长。显示玻璃基板需求的翻倍促进了面积需求的增加。由于COVID-19疫情的爆发,预计2020年第二季度显示面板面积的需求同比将为负。然而,根据Omdia的分析,2020年第三季度和第四季度显示设备的需求将强劲。此外,Omdia还预测2021年面积需求将同比正增长。到2021年,显示材料的需求应该相当强劲。

预计2021年第二季度和第三季度将再次出现供应紧张。新玻璃基板熔化炉投入大规模生产需要两年时间。2021年,主要的玻璃基板制造商可能会修复其玻璃基板的生产能力。在2021年,显示玻璃基板将继续短缺。

石英砂作为玻璃生产中使用最广泛的原材料,需求必然增加。实际上,推动石英砂需求的并不仅仅是玻璃行业,中国的半导体行业也需要在2021年取得突破,这也将促进石英砂的长期需求。

与石矿业多年来致力于石英/硅砂加工技术和工厂解决方案的开发,并在石英/硅砂加工方面拥有多种经验。与石矿业还可以为此类项目提供EPC服务。

如需了解更多关于我们产品和解决方案的信息,请填写以下表格,我们的一位专家将尽快与您联系

传真:(+86) 021-60870195

地址:中国上海浦东秀浦路2555号

版权 © 2023.与石(上海)矿业科技有限公司